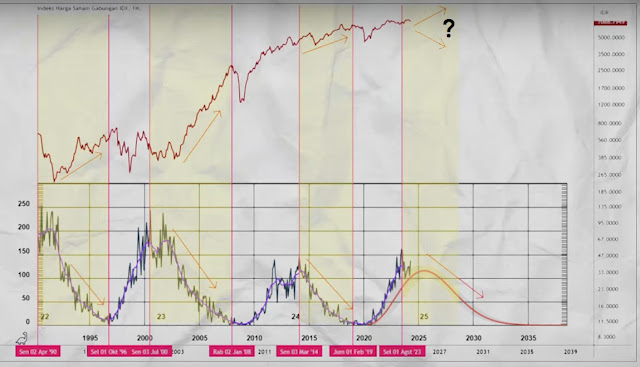

Next Bearish 2026 : Risiko Sistemik Dari Adopsi Institusi (scheduled post)

Sekarang banyak perusahaan yang mulai ikut mengakumulasi bitcoin sebagai bagian dari asset di pembukuannya.

Tapi ini bukan tanpa risiko :

https://breed.vc/media/the-strategy-strategy-proliferation

Bagian ini akan secara kritis menilai kelangsungan jangka panjang strategi perbendaharaan Bitcoin korporat, mengidentifikasi ancaman utama dan implikasi sistemik potensial.

Analisis Ancaman Utama: Pasar Bearish yang Berkepanjangan dan Jatuh Tempo Utang

Laporan ini mengakui bahwa tidak ada strategi keuangan yang "anti peluru," terutama untuk perusahaan perbendaharaan Bitcoin. Strategy sendiri menghadapi ujian berat selama pasar

bear 2022–23, di mana Bitcoin jatuh 80%, premi MNAV runtuh, dan akses ke modal menghilang, meskipun perusahaan berhasil bertahan. Ancaman utama yang diidentifikasi adalah pasar

bear yang berkepanjangan yang mengikis premi MNAV tepat ketika jatuh tempo utang yang signifikan jatuh tempo. Jika saham diperdagangkan pada atau di bawah NAV dan pemberi pinjaman menolak untuk membiayai kembali, perusahaan mungkin terpaksa melikuidasi Bitcoin, yang mengarah ke "spiral kematian refleksif".

Skenario "spiral kematian refleksif" secara eksplisit menguraikan kerentanan kritis: mekanisme yang memungkinkan perusahaan-perusahaan ini tumbuh (memanfaatkan MNAV untuk penggalangan modal) menjadi kewajiban yang parah selama penurunan pasar. Premi MNAV sangat sensitif terhadap harga Bitcoin dan sentimen pasar yang lebih luas. Pasar bear yang berkelanjutan dapat memicu lingkaran umpan balik negatif di mana penurunan harga saham (dan MNAV) mempersulit pembiayaan kembali utang, berpotensi memaksa penjualan aset yang tertekan (melikuidasi Bitcoin), yang selanjutnya menekan saham dan MNAV. Hal ini menyoroti bahwa meskipun canggih, model-model ini secara inheren pro-siklis dan sangat terekspos terhadap volatilitas pasar eksternal, membuat mereka rentan terhadap tekanan parah selama penurunan yang berkepanjangan.

Perbandingan Risiko untuk Perusahaan Perbendaharaan yang Sudah Mapan vs. yang Baru

Perusahaan perbendaharaan yang lebih baru menghadapi risiko "spiral kematian refleksif" lebih akut. Mereka rentan terhadap persyaratan modal yang berpotensi lebih ketat dan rasio leverage yang lebih tinggi dibandingkan dengan Strategy, yang dapat mempercepat

margin call dan penjualan Bitcoin yang tertekan selama penurunan. Perbedaan antara ketahanan Strategy dan peningkatan risiko bagi perusahaan yang lebih baru menggarisbawahi lanskap risiko yang berjenjang. Sebagai pemain pertama, Strategy kemungkinan mengamankan persyaratan utang yang lebih menguntungkan dan membangun neraca serta reputasi yang lebih kuat selama kondisi pasar yang lebih baik. Pendatang baru, terutama selama periode "proliferasi," mungkin memasuki lingkungan pembiayaan yang lebih kompetitif, berpotensi menggunakan struktur utang yang kurang optimal atau berbiaya lebih tinggi, atau mengambil lebih banyak leverage untuk dengan cepat mengakumulasi Bitcoin dan bersaing. Hal ini menyiratkan bahwa meskipun "strategi Strategy" diadopsi secara luas, ketahanan finansial dan keberlanjutan para praktisinya tidak seragam, dengan pemain mapan kemungkinan memiliki kapasitas yang lebih besar untuk menghadapi guncangan pasar yang parah.

Penilaian Konsolidasi Industri dan Risiko Penularan

Ketika kegagalan terjadi, pemain yang lebih kuat kemungkinan akan mengakuisisi perusahaan yang tertekan, yang mengarah pada konsolidasi industri. Laporan ini mencatat bahwa risiko penularan umumnya rendah karena sebagian besar pembiayaan berbasis ekuitas. Namun, perusahaan yang sangat bergantung pada utang menimbulkan ancaman sistemik yang lebih besar.

Diferensiasi eksplisit antara model pembiayaan berbasis ekuitas dan berbasis utang yang tinggi untuk risiko penularan sangat penting. Sementara model berbasis ekuitas terutama berisiko terhadap modal pemegang saham, model berbasis utang yang tinggi memperkenalkan risiko counterparty dan potensi kegagalan beruntun dalam sistem keuangan yang lebih luas jika pemberi pinjaman tradisional terekspos. Jika perusahaan yang sangat leveraged terpaksa melikuidasi kepemilikan Bitcoin yang signifikan selama penurunan, hal itu dapat memperburuk volatilitas pasar. Hal ini menyiratkan bahwa meskipun risiko keseluruhan terhadap pasar kripto mungkin terkandung oleh pembiayaan ekuitas, entitas tertentu yang sangat leveraged dapat menimbulkan ancaman sistemik yang lebih besar, memerlukan pengawasan yang lebih ketat dari regulator dan lembaga keuangan.

Ingat :

Harga Turun = BELI

Komentar

Posting Komentar